相続人のパターン

家族構成はさまざまですが、次の7つのパターンを用意しました。

これでだいたいお分かり頂けると思います。

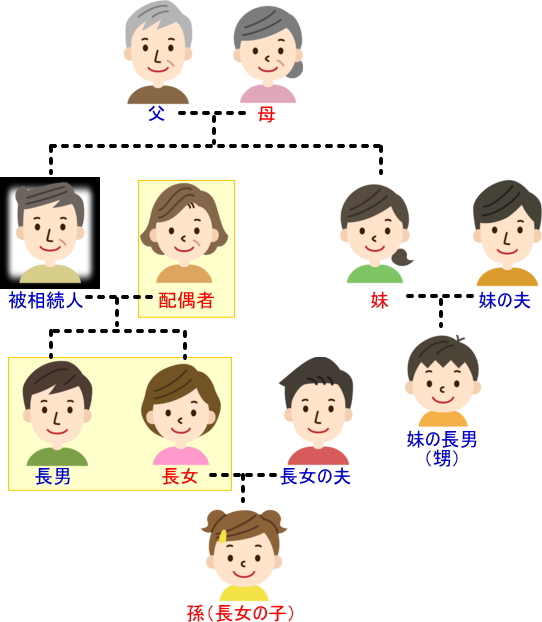

■ケース1(夫が亡くなった時の法定相続人)

「配偶者」・「長男」・「長女」になります。

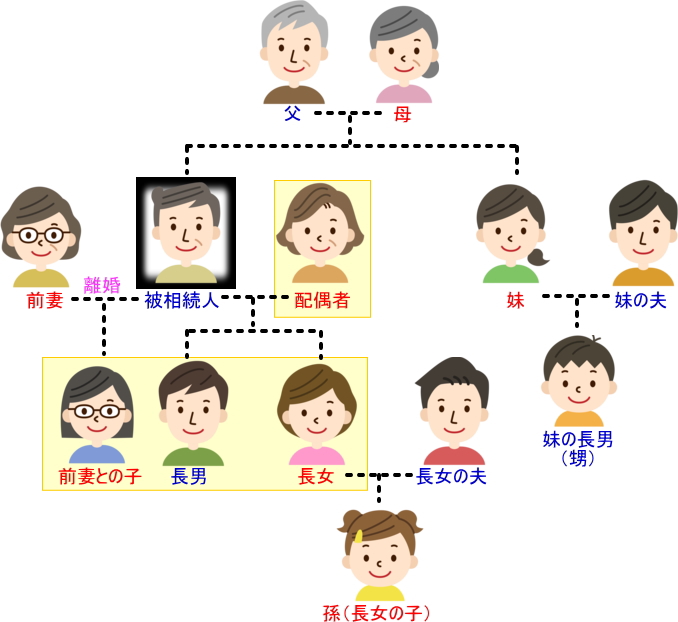

■ケース2(再婚している時の法定相続人)

「配偶者」・「長男」・「長女」・「前妻との子」になります。

・前妻との子は血縁関係があるとします。

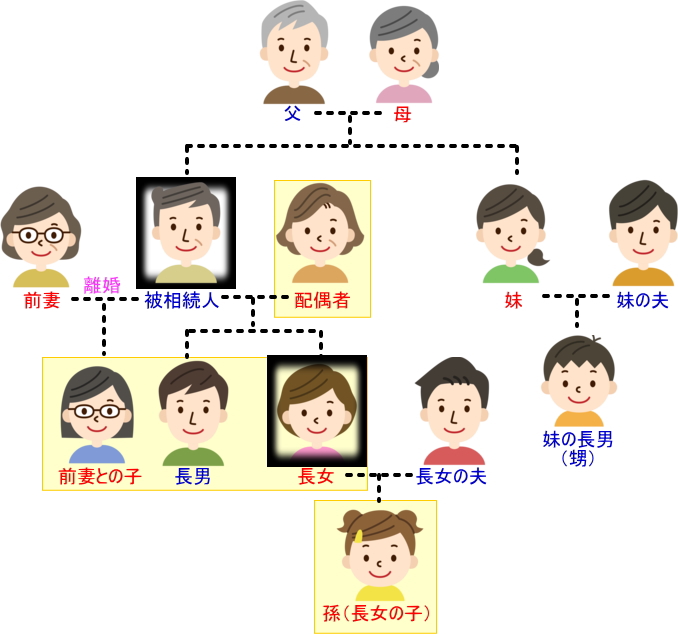

■ケース3(既に長女が亡くなっている時の法定相続人)

「配偶者」・「長男」・「前妻との子」・「孫(長女の子)」になります。

・前妻との子は血縁関係があるとします。

・長女が亡くなっているので代襲相続(だいしゅうそうぞく)により孫(長女の子)が相続人となります。本来相続を受ける割合を引き継ぎますので、法定相続割合は配偶者1/2、子1/2のうち、前妻との子1/6、長男1/6、孫(長女の子)1/6となります。もし、長女に子が2名いた時は、1/6を分割しますので長女の子①が1/12、長女の子②が1/12となります。

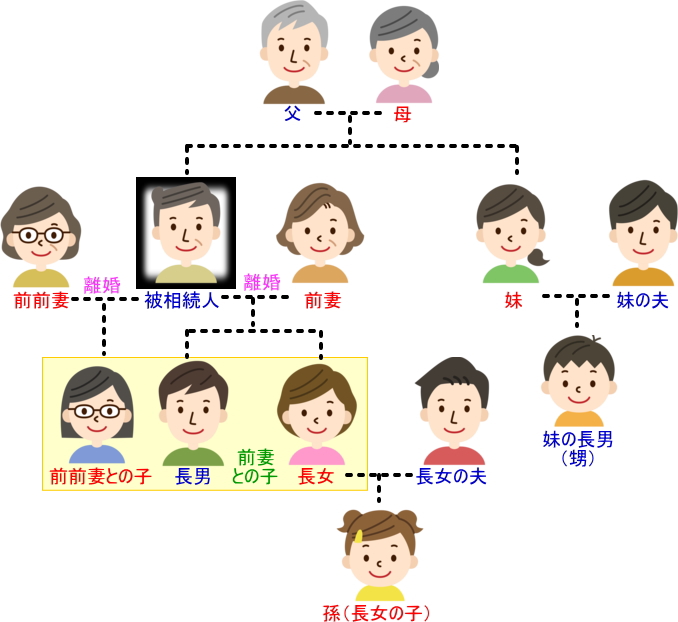

■ケース4(妻と離婚していた時の法定相続人)

「前前妻との子」「前妻との子(長男)」「前妻との子(長女)」になります。

・「前前妻との子」、「前妻との子」は血縁関係があるとします。

・被相続人は2度離婚していますが、「前前妻」と「前妻」は法定相続人にはなりません。

・「前前妻との子」もしくは「前妻の子」が連れ子の時は法定相続人になりません。相続させるには養子縁組をするか、遺言書で連れ子に相続させる旨(受遺者とする)を記載することが必要です。

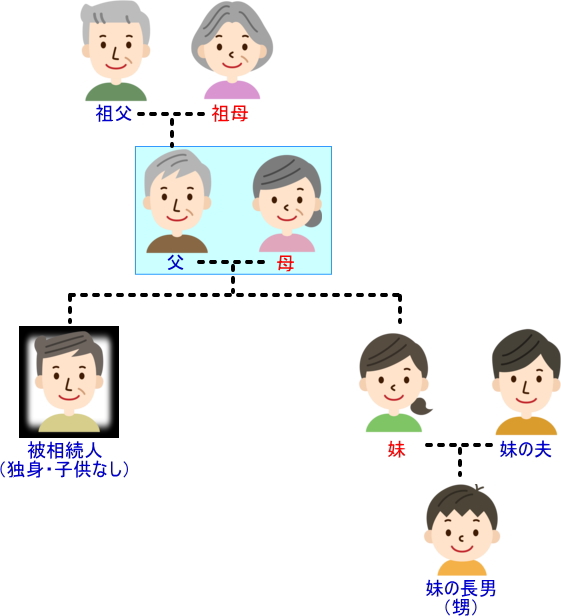

■ケース5(独身で子供がいない時の法定相続人)

「父母」になります。

・父母が健在の時、祖父母に相続権はいきません。父母のうちどちらかが亡くなっている時は、生きている方が法定相続人となり、祖父母は法定相続人とはなりません。

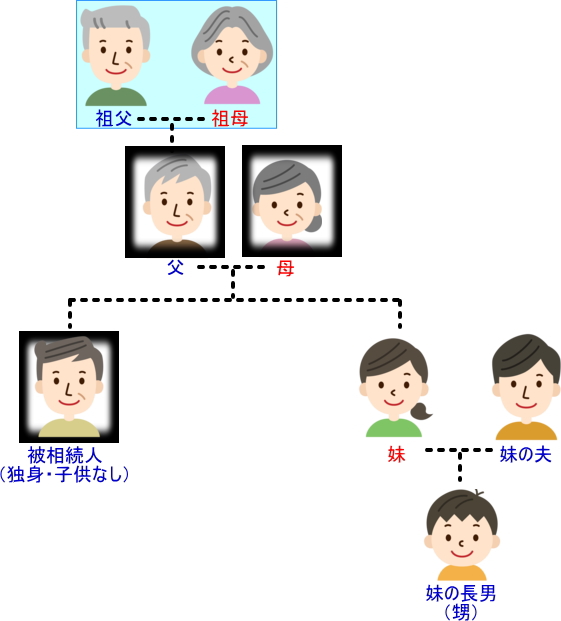

■ケース6(父母も亡くなっている時の法定相続人)

「祖父母」になります。

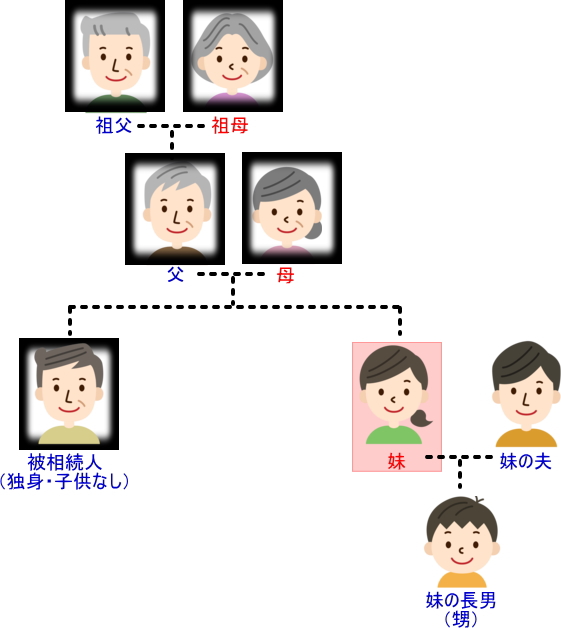

■ケース7(父母も祖父母も亡くなっている時の法定相続人)

「妹」になります。

・配偶者も子もなく、父母、祖父母もいないときは、兄弟姉妹の妹が法定相続人となります。

・妹が既に死亡している時は、妹の子(甥)が代襲相続(だいしゅうそうぞく)となります。

・兄弟姉妹が相続する時、兄弟姉妹の子(被相続人からみると甥や姪)までは代襲相続しますが、それより下の代に代襲相続はありません。なお、被相続人の子や孫・ひ孫がいれば、下の代まで代襲相続します。

■その他のケース

●婿養子は相続人になるのでしょうか

なりません。但し、養子縁組をすることで相続人となります。

例えば、代々続く家業があり、一人娘だった場合、その夫を婿養子として迎え、相続したい時は養子縁組をすることで、娘と同様に相続人になります。

●愛人との子は相続を受けられるのでしょうか

認知されると法定相続人になりますが、認知されていない場合、相続権は持ちません。

認知する際は「父親」が市区町村役場へ認知届を提出する必要があります。

認知に関しては、複雑なので、ここまでに留めておきます。

●同時に死亡した場合、相続はどうなるのでしょうか

死亡時期の前後が不明な時は、お互いに相続が発生しないという決まりです。

●被相続人に対し、次のような行動を起こした者は相続権を持ちません。

①相続欠格(相続人が犯罪行為や不正をした場合、相続権を失います。)

②相続排除(被相続人に対し虐待や重大な侮辱を与えたりした時に、被相続人が家庭裁判所の審判や調停によって、その相続人の相続権を失わせる事です。遺言書によっても行うことが出来ます。)

この場合は、その人の次の順位の人が相続権を持ちます。

●相続放棄の期限と相続税の支払期日

「自己のために相続の開始があったことを知った日から3ヵ月以内」です。

配偶者や子であれば、死亡日が相続開始日となりますが、疎遠な順位の方であれば、被相続人の死亡を知った日が相続開始日となりますので、相続人ごとに起算日が異なる事になります。

相続放棄の申述書は、被相続人が最後に住んでいた住所地の家庭裁判所に提出しますが、自分で作成しても、弁護士、司法書士に依頼しても構いません。書類に不備があるといけませんので、早めに提出しましょう。

相続放棄をした場合、初めから相続人でなかったものとされ、次の順位の人が相続権を持ちますので、その方には速やかに相続放棄をしたことをお知らせしましょう。

被相続人の財産を使い込んでしまうと、単純承認したとなり、相続放棄出来なくなります。

配偶者が相続放棄することも出来ます。相続放棄しても生命保険金は受け取れます。

相続財産ではなく、受取人の財産となるからです。但し、入院給付金や解約返戻金は相続財産になりますので、これは受け取れません。

負債が理由で相続放棄をすると、次の順位の人に相続権が移ります。親族の誰かになりますので、事情を説明するなど十分注意してください。

なお、相続税の支払いは相続の開始があったことを知った日の翌日から10カ月目の日までに金銭で支払う事となっております。

●不要な不動産の相続について

相続放棄をして相続人がいなくなった場合、財産は国庫に属するのですが、例えば、山林などを持つ被相続人の財産を放棄しました。これで責任がなくなりました、とはなりません。新しい所有者が見つかるまで相続財産の管理を行うことが民法で定められています。

「相続土地国庫帰属制度」という不要な不動産を一定額で国に引き取ってもらう制度があります。

これには条件があり、建物がなく更地であること、境界が明確であることなどです。

他にも条件がありますが、不動産屋が条件を見ると、結構ハードルが高いなあという感じです。要するにあなたの不要な不動産は国も不要ですってことです。

法務省のサイトに説明がありますので、興味のある方は見られてください。