相続税の申告

相続税の申告は相続の開始があったことを知った日の翌日から10か月以内に提出となります。

それでは、相続税の対象となる財産からみていきます。

(1)被相続人が亡くなった時点において所有していた財産

「現金」「預金」「有価証券(株式等)」「不動産」「車」「貸付金」「特許権」「ゴルフの会員権」「非上場会社の株式」「事業用資産」など

(2)みなし相続財産

「生命保険金」「死亡退職金」など

但し、「生命保険金や死亡退職金」のうち、一定の金額まではそれぞれ非課税となります。

「生命保険金の非課税額」=500万円×法定相続人の数

「死亡退職金の非課税額」=500万円×法定相続人の数

①みなし相続財産は民法上の相続財産ではありませんので、財産分与の対象にはなりません。遺産分割協議の際に含めないようにしてください。

②みなし相続財産は財産放棄をしても受取が可能です。

③相続放棄をすると非課税枠の適用を受けられませんので、全額に相続税がかかります。

(3)被相続人から取得した相続時精算課税適用財産

受贈者が2,500万円まで贈与税を納めずに贈与を受けることが出来、贈与者が亡くなった時に贈与時の価額と相続財産の価額を合計した金額から相続税を計算するものです。

※「受贈者」とは、生きている人から贈与された人、「受遺者」とは亡くなった人の遺言によって遺贈された人のことです。

(4)被相続人から取得した暦年課税適用財産

暦年課税に係る贈与によって取得した財産があるときは、その人の相続税の課税価格にその財産の贈与時の価額を加算します。

被相続人から生前に暦年課税に係る贈与によって取得した財産のうち加算対象期間内に贈与されたものです。加算対象期間内に贈与されたものであれば贈与税がかかったかどうかに関係なく加算されるため、基礎控除額110万円以下の贈与財産も加算することになります。なお、被相続人の相続開始日によって、加算対象期間が変わってきます。

(5)債務と葬式費用

これらは相続財産から控除することが出来ます。

●債務

「銀行や個人からの借入金」「所有していた不動産の固定資産税や住民税」「居住中のマンションの管理費・積立金」「居住していた家の水道光熱費」「賃貸物件の家賃や駐車場代」「クレジットカードの未払い額」「入院中の未払の医療費」など

●葬式費用

「通夜と告別式の費用:葬儀屋さんに支払いしたもの」「会葬御礼品(清めの塩や茶・ハンカチ等で参列者に対するお礼のもの)」「火葬や納骨に関する費用」「僧侶への謝礼」となります。

なお、「御墓や納骨堂の購入」「年間管理費や永代供養費」「香典返戻費用(香典返し)」などは含まれません。

(1)+(2)―(2)の非課税額+(3)―(5)=純資産価額

純資産価額+(4)=正味の遺産額

正味の遺産額―基礎控除額=「課税遺産総額」 となります。

基礎控除額は3,000万円+(600万円×法定相続人の数)となります。

例えば、相続人が配偶者と子供2名であれば、3,000万円+(600万円×3人)で4,800万円が基礎控除額となります。

※法定相続人は相続対象となる人ですので、対象者が相続放棄をしていたとしても人数に入れて計算します。

相続財産が基礎控除額以下ですと、相続税の申告も支払も発生しませんので、多くの人が「うちの家は関係ないよ」という理由がここにあります。

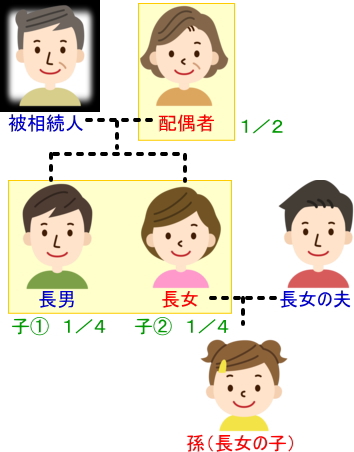

■それでは相続税の計算をしてみましょう。

家族構成:配偶者と子供2人・・・法定相続人は3名とします。

相続財産:1億4,800万円

ここではわかりやすくするため(3)(4)(5)は考えない事とし、相続財産は現金のみと仮定します。

1)基礎控除額を求める。

基礎控除額は3,000万円+(600万円×3人)=4,800万円

2)相続対象額を求める。

1億4,800万円(相続財産)― 4,800万円(基礎控除額)=1億円

3)法定相続割合を求める。

法定相続割合(表1)とは、民法で定める各人の相続割合の事です。

計算は「法定相続分で相続したもの」として割り振るルールがあります。

■法定相続割合(表1)

| 血縁相続人 | 配偶者の相続割合 | 血縁相続人の相続割合 |

| 子 | 1/2 | 1/2 |

| 直系尊属(父母・祖父母) | 2/3 | 1/3 |

| 兄弟姉妹 | 3/4 | 1/4 |

配偶者1/2、子1/4、子1/4で計算するルールですので

配偶者1億円×1/2=5,000万円

子① 1億円×1/4=2,500万円

子② 1億円×1/4=2,500万円 これが各人の割り振り額になります。

4)割り振られた額に早算表にて「相続税の総額」を計算します。(表2)を参照ください。

配偶者5,000万円×20%-200万円=800万円

子① 2,500万円×15%-50万円=325万円

子② 2,500万円×15%-50万円=325万円

相続税の総額は800万円+325万円+325万円=1,450万円となります。

■国税庁が相続税の税率として早算表を公開しております。(表2)

| 税率 | 控除額 | |

| 1,000万円以下 | 10% | ― |

| 1,000万円を超えて3,000万円以下 | 15% | 50万円 |

| 3,000万円を超えて5,000万円以下 | 20% | 200万円 |

| 5,000万円を超えて1億円以下 | 30% | 700万円 |

| 1億円を超えて2億円以下 | 40% | 1,700万円 |

| 2億円を超えて3億円以下 | 45% | 2,700万円 |

| 3億円を超えて6億円以下 | 50% | 4,200万円 |

| 6億円を超える | 55% | 7,200万円 |

5)相続税の総額を実際の相続割合で按分します。

配偶者が7,400万円、子①が3,700万円、子②が3,700万円と分けたとします。

配偶者 1,450万円×7,400万円/1億4,800万円=725万円(配偶者の相続税)

子① 1,450万円×3,700万円/1億4,800万円=362.5万円(子①の相続税)

子② 1,450万円×3,700万円/1億4,800万円=362.5万円(子②の相続税)

6)軽減措置・特例・控除を反映させます。

配偶者は「配偶者の税額軽減」という特例がありまして、1億6,000万円と相続財産の1/2(ここでは1億4,800万円の1/2:7,400万円)のいずれか大きい額までは相続税を支払わなくて良いと決まりがあります。

このため、1億6,000万円以下になり、配偶者の相続税の支払いは無いという事になります。

なお、この特例を使う際は、相続税の申告書の提出を行う必要があります。

配偶者 725万円・・・0円

子① 362.5万円

子② 362.5万円

「配偶者の税額軽減」の効果は大きいため、配偶者の相続額を多くした方が、節税対策になると思われます。

特例は他に、「小規模宅地等の特例」(被相続人と生計をともにしていた被相続人の居住用に利用されていた宅地等があれば、一定の条件のもとに減額が出来ます。)

「障がい者控除」、「未成年控除(18歳まで)」などが有りますので、各人に合わせた相続財産にすることで相続税を抑える事が出来るわけです。

■生命保険の死亡保険金

「みなし相続財産」で生命保険金を説明しましたが、ここでは非課税限度額について考えてみます。

非課税限度額=500万円×法定相続人の数

この非課税限度額を使うためには条件があり、

①受取人が相続人である場合に限る。つまり、相続人以外の人が取得した保険金には非課税枠は適用出来ません。

②法定相続人の中に養子がいる場合、実子がいるのであれば1名、実子がいない場合は2名まで。

③リビングニーズで被相続人が生前受け取った保険金に非課税枠の適用は出来ない。

などです。

保険金の受取人は配偶者ではなくて、子供にした方が節税になるよ?と言われることがあります。

?よくわかりませんね。具体的な計算をしてみましょう。

相続人が配偶者と子供2名で考えてみます。

家族構成:配偶者と子供2人(法定相続人は3名となります)

保険金額:1,500万円

非課税限度額:500万円×3人=1,500万円

※未成年の子供は保険の請求手続きをする事が出来ませんので注意してください。

非課税額 = 非課税限度額 × (受け取る保険金 ÷ 保険金)

非課税額はこのようなルールがありますので、当てはめてみます。

事例①

| 受取人 | 受取額 | 計算式 | 非課税枠 |

| 配偶者 | 1,500万円 | 1,500万円×1,500万円÷1,500万円=1,500万円 | 1,500万円 |

| 子① | 0 | ||

| 子② | 0 |

配偶者は1億6,000万円まで配偶者の税額軽減がありますので、多くの方は、そもそも相続税がかからない事に加えて、保険金も非課税枠に収まりますので、課税されません。

事例②

| 受取人 | 受取額 | 計算式 | 非課税枠 |

| 配偶者 | 500万円 | 1,500万円×500万円÷1,500万円=500万円 | 500万円 |

| 子① | 500万円 | 1,500万円×500万円÷1,500万円=500万円 | 500万円 |

| 子② | 500万円 | 1,500万円×500万円÷1,500万円=500万円 | 500万円 |

子を受取人に加えることで、全員が非課税となりました。なお、配偶者はそもそも「配偶者の税額軽減」が利用できますので、子供に750万円づつ、受取した方が節税になります。

事例③

| 受取人 | 受取額 | 計算式 | 非課税枠 |

| 配偶者 | 0 | ||

| 子① | 750万円 | 1,500万円×750万円÷1,500万円=750万円 | 750万円 |

| 子② | 750万円 | 1,500万円×750万円÷1,500万円=750万円 | 750万円 |

子が受け取る750万円は全額非課税となります。配偶者の多くの方は1億6,000万円まで「配偶者の税額軽減」の中に収まると思われますので、事例②と比較すると、子を受取人にしておいた方が、非課税枠を効果的に利用出来ます。

次に事例④として、保険金を2,000万円と仮定します。

配偶者にも一部受け取ってもらったらどのようになるか確認します。

| 受取人 | 受取額 | 計算式 | 非課税枠 |

| 配偶者 | 500万円 | 1,500万円×500万円÷2,000万円=375万円 | 375万円→0へ |

| 子① | 750万円 | 1,500万円×750万円÷2,000万円=562.5万円 | 562.5万円 |

| 子② | 750万円 | 1,500万円×750万円÷2,000万円=562.5万円 | 562.5万円 |

受取額750万円-非課税額562.5万円=187.5万円が課税対象となります。

この事例ですと、課税対象額がありますが、同じ金額を相続すると考えた場合、預金などの財産を750万円受け取るよりも、非課税枠のある生命保険金から受け取った方が、節税になるということになります。

■法定相続分と遺留分

遺留分とは、一定の法定相続人に対して保証されている相続財産の留保分の事になります。

被相続人が亡くなった後に、相続人の生活が困らないように一定範囲の相続人に対して遺留分を求める権利を定めています。

法定相続分:民法で定められている相続財産を相続する割合で遺言書や遺産分割協議で異なる割合にすることは出来ます。

遺留分:兄弟姉妹以外の相続人に対して認められている、最低限の相続割合です。

| 順位 | 法定相続分 | 遺留分 |

| 配偶者と子 | 1/2 1/2 | 1/4 1/4 |

| 配偶者と父母 | 2/3 1/3 | 1/3 1/6 |

| 配偶者と兄弟姉妹 | 3/4 1/4 | 1/2 |

| 配偶者のみ | 1/1 | 1/2 |

| 子のみ | 1/1 | 1/2 |

| 父母のみ | 1/1 | 1/3 |

| 兄弟姉妹のみ | 1/1 | なし |

■相続税額の2割加算の対象

①兄弟姉妹が相続人となる場合、②甥や姪が代襲相続によって相続する場合、③実子がいるのに孫を孫養子として相続する場合は、相続税額の2割加算の対象となります。