不動産の相続税評価額

■事前に準備するもの

まず、お伝えしておきますが、ご自身で「不動産の相続税評価額」を算出するのは難しいです。しかし、ざっくりどの位かというのは、次の計算で出すことが出来ます。

準備して頂きたいものがありまして、「固定資産税・都市計画税の納付通知書」です。

自治体によって支払月は異なるようですが、福岡市の場合、第1期=4月末、第2期=7月末、第3期=12月末、第4期=2月末となっていますので、毎年4月に送付されてきます。

手元にない場合は、市区町村役場で「評価証明書や公課証明書」を取得することにより同様の内容を確認することが出来ます。税金と聞くと税務署をイメージしますが、固定資産税は市区町村役場となり、福岡市では区役所(市役所でも可)となります。複数の不動産をお持ちであれば、名寄帳を取る事もお勧めします。

不動産売買を行っていると所有者の代わりに公課証明書を取得することが良くありますが、所有者以外の人が取りに行く時は委任状が必要となります。

(不動産屋は、税額を知りたいので評価証明書ではなく公課証明書を取得することが多いです。)

福岡市の場合、本人が取りに行くと「本人の身分証」と「税務証明交付申請書」が必要です。

委任状をもらって他人が行く場合は「委任者の身分証のコピー(提示を求められないことも)」「委任状」「受任者の身分証」が必要になります。後述しますが、登記簿謄本も持参されることをお勧めします。

委任状の書式は特に問いませんが、福岡市のホームページから委任状の書式や税務証明交付申請書がダウンロード出来ます。記入欄には生年月日欄などもありますので、事前に聞いておいて準備した方が良いです。

証明書は取得したい不動産のある区役所以外でも取得が出来ます。(例えば東区にある不動産の証明書を早良区役所で取得する事も出来ます) 但し、不動産を所有したのが今年度だったりすると名義は前所有者の名前となっており、役所の方も、該当の区役所に電話確認するなど、時間がかかることがありますので、登記簿謄本を持参するなどして役所の方が確認出来るようにしてください。

年度を指定して取得出来ますが、最新年度は4月の上旬(福岡市では4月7日前後)から発行されますので、微妙な時期に取得する場合は、いつから今年度分を取得出来るか、事前に役所に確認してから行くことをお勧めします。

当然ですが、福岡市以外にある不動産は取得出来ませんので、その土地の役所に行くか郵送で請求する事になります。

■不動産登記と課税対象になっているかは別。

納付通知書や公課証明書が入手出来たら、登記簿謄本に記載されている面積と比較してください。

古い物件や増改築した場合に多いのですが、面積が異なっている場合があります。それ自体は問題ありませんが、その理由を探ることは大切です。

不動産の仕事をしていますと、敷地に未登記の倉庫があるとか、家自体も未登記というケースに出会うことがあります。未登記物件でも役所が調べて課税されている事がありますので、証明書を取得した時に記載内容が一致しているかを確認されるとよろしいかと思います。

未登記物件にありがちですが、課税対象になっていない場合、役所に未課税ですけど・・・と言ってしますと、いずれ課税され、過去に遡って請求がきますので、余計なことは言わないようにしましょう。役所は知ってしまった以上、課税対象にしますので、役所に善意は必要ありません。

未登記物件を登記する場合ですが、「表題登記」と「保存登記」が必要です。表題登記では建物の情報が記載され、保存登記では所有者情報が記載されます。

「表題登記」は土地家屋調査士に依頼し、保存登記は司法書士に依頼します。

表題登記を行う時は、(未登記だから)所有者が誰か明確ではないため、所有権を証明する書類(工事の引渡証明書)や確認済証、建物図面等が必要になります。古い建物の場合、工事を施工した会社が既になかったり、そもそも未登記の状態になっているくらいですから建築確認済証があるわけもなく、所有者を証明するのが困難です。手間もかかるため、表題登記を受けてくれる土地家屋調査士を探すしかありません。

逆に、その建物が不要であれば、解体する(壊す)という選択肢もあります。そもそも未登記なので解体しても滅失登記(めっしつとうき:建物登記簿から建物の情報を削除する事)をする必要がありません。

但し、課税対象であれば、役所に建物を壊したという書類を提出する必要があります。福岡市の場合、「解家及び滅失にかかる届出書」という書式がありますので、これに解体業者に用意してもらった解体証明書を添付して提出してください。固定資産税は1月1日時点の所有者に請求されますので、早めに提出されることをお勧めします。

登記物件であれば、滅失登記をした後、法務局から市区町村役場に情報が行きますので、課税対象から除外されますが、未登記物件の場合、法務局は関係ありませんので、直接役所に届出書を提出しないと、いつまでも課税対象となりますので注意が必要です。

また、課税対象の未登記物件を相続したり、売却する場合、役所に名義の変更届を提出する必要があります。福岡市の場合、「家屋補充課税台帳 名義人変更届」という書式があります。

未登記ですから、そもそも誰の所有物か役所はわかりません。相続する場合、特に注意する点がありますが、遺産分割協議を行う際、遺産分割協議書に該当の未登記物件が誰の所有になるかを必ず記載をしてください。

記載漏れがありますと、このためだけに、また遺産分割協議を行うことになります。相続であれば、親族間なので、まだ良いですが、売却の場合は買主側に迷惑をかけてしまい、引渡日が迫っていれば、間に合わないという事態になります。

■相続税評価額の計算

相続税評価額(相続税を計算する時の価額)を計算していきますが、「家屋」と「土地」で計算方法が異なります。

●家屋(建物):固定資産税評価額の金額となります。

(被相続人が利用していた建物の場合)

※第三者に賃貸している家屋は権利関係に応じて評価額が調整されます。

※マンションの場合は令和6年1月1日以降に発生した相続について、調整があります。

同じ面積でも低層階にある部屋よりも高層階にある部屋の方が実勢価格は高くなるという点からの改正です。ここでは、そのようなものがあるという事を知って頂ければ結構です。

●土地:「路線価方式」と「倍率方式」があります。

路線価が設定されている土地は路線価で、設定されてない土地は評価倍率を使って計算します。

国税庁が路線価図・評価倍率表の情報を公開しておりますので、まずは対象地を調べます。

ここでは弊社の事務所がある福岡市早良区藤崎1丁目を例にしてみます。

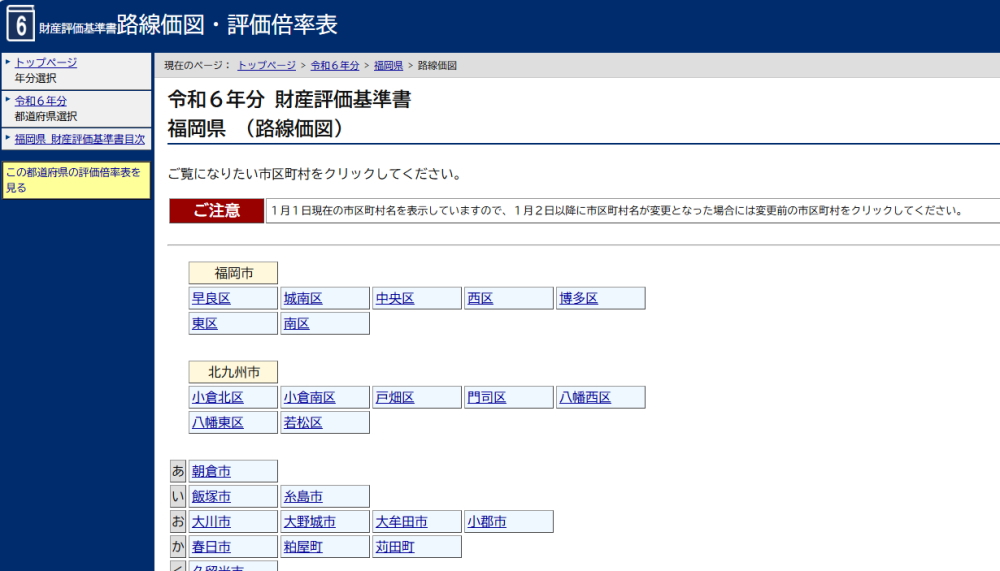

1)路線価図で検索頂くと下のようなサイトが出て来ますので、都道府県のうち福岡県をクリックします。

2)「路線価図」をクリックします。 なお、路線価図の中に含まれない地域は「路線倍率表」の「一般の土地等用」となります。

3)「福岡市」の中に「早良区」がありますので、クリックします。

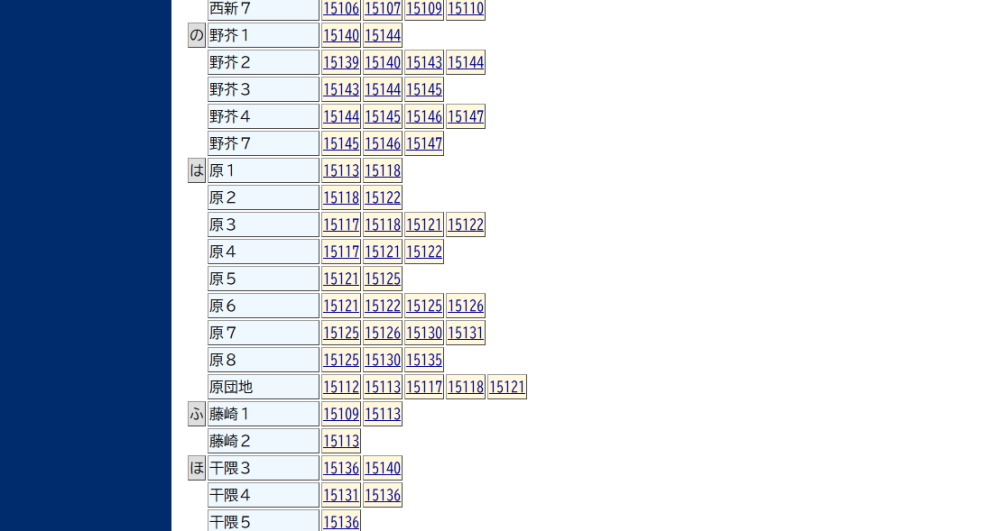

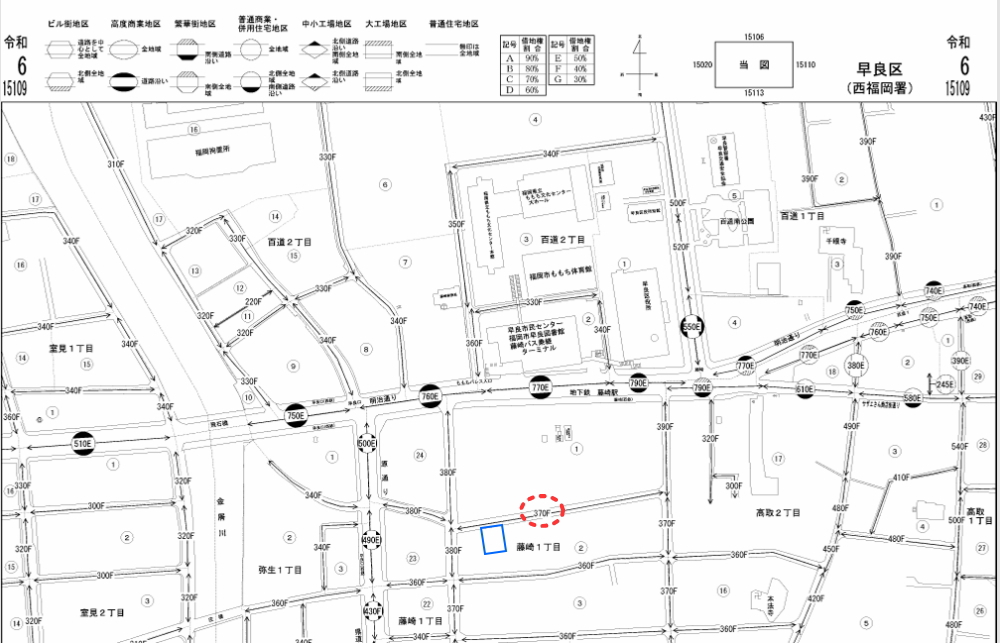

4)地域が出て来ますので、該当の「藤崎1丁目」を探します。すると15109と15113と地図が分かれているようですので、先に15109を見てみます。

5)最初に開いた地図に弊社の事務所前の道路がありました。前面道路は「370F」と書いています。

370は㎡あたりの価格、Fは「借地権割合」の事で、この土地を借りて建物を建てている人に関係します。(福岡市では借地は殆どありません。ここでは考えずに進めて行きます。) 370は37万円と読みますので、1㎡=37万円です。

土地が100㎡ありますと100㎡×37万円=3,700万円ということになります。

平方メートルを坪に直すときは

〇〇㎡÷3.30578 か 〇〇㎡×0.3025で計算します。

100㎡ですと 100㎡÷3.30578=30.25坪 100㎡×0.3025=30.25坪 同じです。

1坪いくらかを計算しますと3,700万円÷30.25坪=約122.3万円となります。

公示価格の8割が路線価、公示価格の1.1倍を実勢価格としますと、122.3÷8×11=坪単価168万円となります。実際にはもう少し高くても購入される方はいるかもしれませんが、概ね現実的な価格となることがわかります。

6)評価倍率方式

対象地の前に数字があれば路線価方式にて計算しますが、数字がなければ倍率方式で計算します。都市部ではなく、田舎の方になりますと、倍率方式が多くなる傾向です。

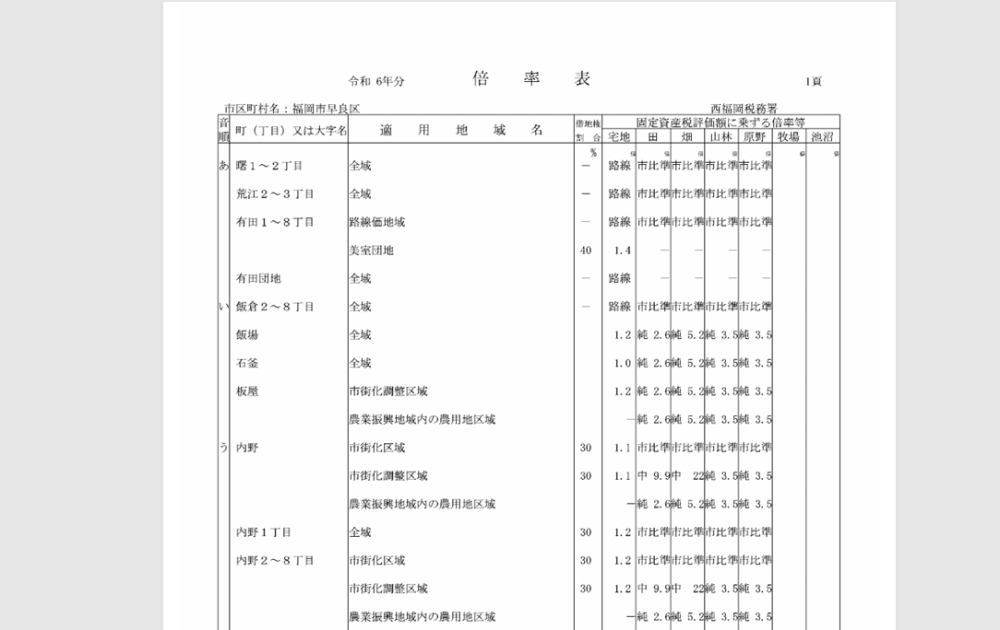

前述の2)で「路線倍率表」の「一般の土地等用」を開きます。

エリアが選択出来ますので、「早良区」を開いてみますと、宅地の欄に倍率を書いています。 1.4とか1.1とかです。

倍率がありますので、土地の固定資産税評価額×倍率=相続税評価額 となります。

これで、おおよその額は算定出来ますので、事前に対策をすることは可能です。

7)実際には補正が入ります。

土地は正方形や長方形のように使い勝手の良い土地もあれば、旗竿地のように奥まった土地もあり土地ごとに異なりますので、補正を加えます。

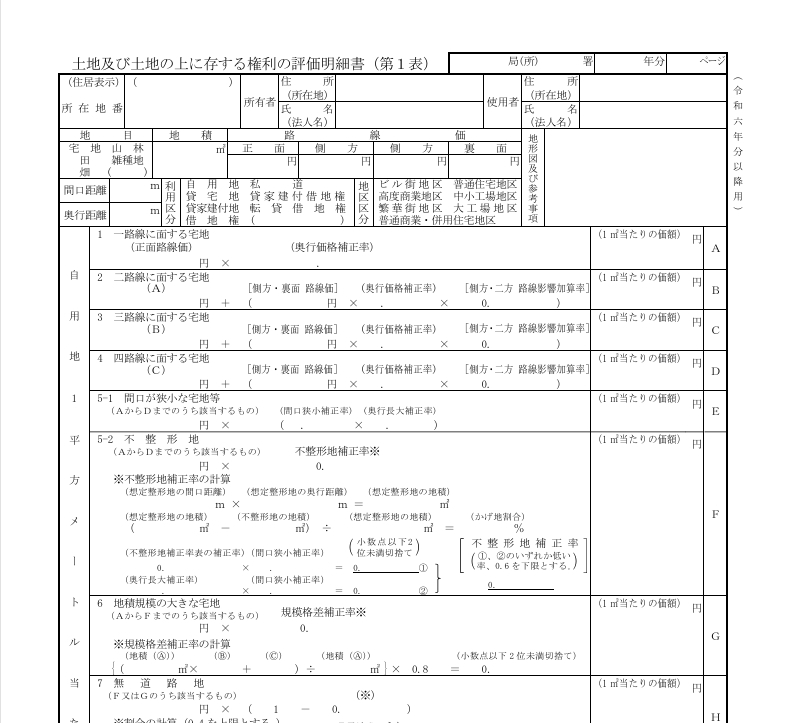

どのような補正があるかですが、先程の路線価図のサイトに「評価明細表」「調整率表」のページがあります。 (下は土地及び土地の上に存する権利の評価明細書):このように算出していきます。

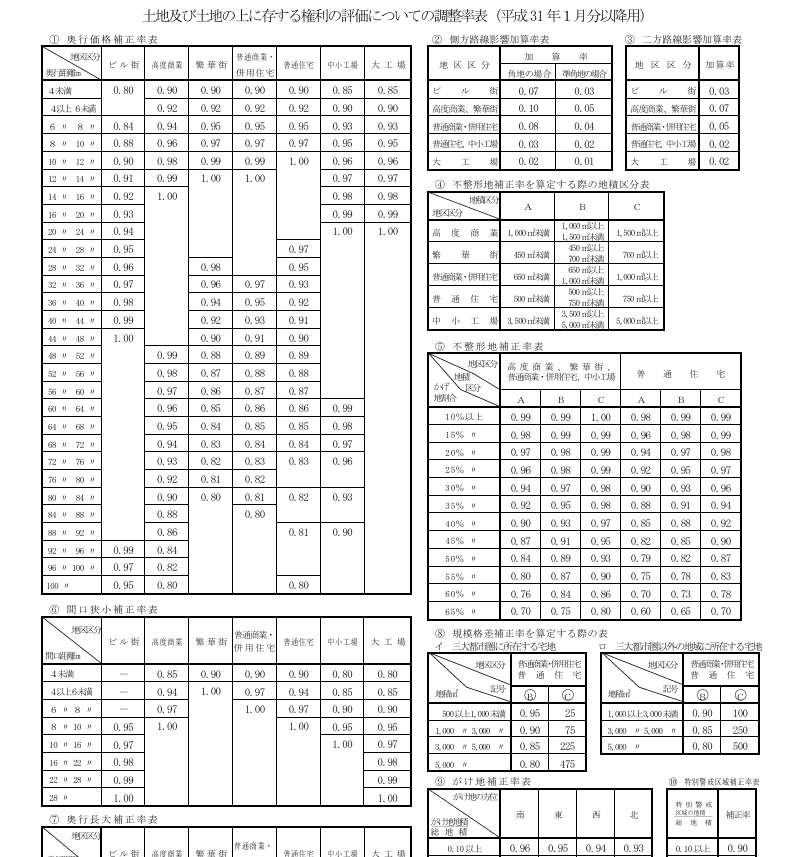

(下は調整率表です。これによって調整をしていきます。)

大変ですね。これは専門家である税理士に依頼してください。 税理士ごとに解釈が異なる事もあろうかと思いますし、出てくる数字も変わってきます。その数字を税務署が否認しなければ、それでよかった?と判断するしかありません。